Primero que nada a partir del 2020 se debe de efectuar la retención de IVA del 6%.

Esto aplica sólo para la prestación de servicios en donde exista la subcontratación de personal.

Es decir, la retención de IVA aplica cuando el proveedor asigna personas al contratante. Y dichas personas están bajo el mando directo del contratante.

Para quién aplica la retención de IVA del 6%

La retención de IVA del 6% aplica por igual para personas físicas como a personas morales.

Así que esto es cuando contraten servicios en donde se les asigne personal laboral.

Cuándo entró en vigor la retención de IVA del 6%

Se adicionó en el diario oficial de la federación el día 9 de Diciembre de 2019.

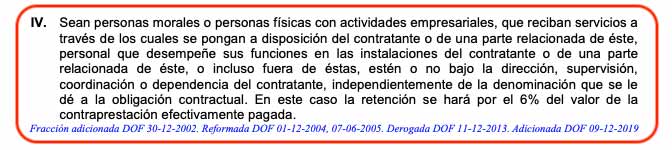

Así que la retención de IVA del 6 % es sobre el valor de la contraprestación efectivamente pagada.

De acuerdo al Artículo 1o.-A de la Ley del impuesto al valor agregado sección IV, en la reforma del 8 de Diciembre de 2020.

Ejemplos de retención de IVA del 6%

Con el propósito de entender de mejor manera cuando aplica la retención de IVA del 6% y cuando no. Es importante saber lo siguiente:

«Sí aplica cuando el contratante tiene bajo su mando directo al personal asignado».

Por el contrario «no aplica cuando el personal no esté bajo el mando directo del contratante». Es decir, esté bajo el mando del proveedor.

Veamos unos ejemplos para aclarar lo anterior. Recordando que es indistinto si se trata de una persona moral a una persona física o vice-versa.

Empresa contrata servicios de limpieza

Empresa que se dedica a la venta de alimentos contrata un proveedor para realizar servicios de limpieza en sus instalaciones.

En este caso sí aplica la retención de IVA del 6% ya que el personal de limpieza está bajo el mando de la empresa contratante. Es decir, la empresa que vende alimentos le indica al personal que limpiar.

Profesional independiente contrata servicios de mantenimiento de cómputo

Una persona física contrata a una empresa para mantenimiento de su equipo de cómputo.

En este caso sí aplica la retención de IVA del 6%. Por que el contratante le indica al personal de mantenimiento que aparatos reparar.

«Empresa A» contrata servicio de transporte de personal con «Empresa B»

La «empresa A» contrata a la «empresa B» para que transporte a su personal de un lugar a otro.

En este ejemplo sí aplica la retención de IVA del 6%. Ya que la «empresa A» le indica al personal de la «empresa B» a dónde transportar a las personas. Es decir, está bajo su mando.

Empresa contrata servicios de un despacho contable

Una empresa contrata a un despacho contable (otra empresa) para servicios de contabilidad.

Así que en este ejemplo no aplica la retención de IVA del 6%. El contratante no le indica cómo realizar la contabilidad al personal del despacho contable. Es decir, no está bajo su mando.

Empresa contrata a constructora

Una empresa contrata a una constructora para realizar una obra de construcción.

Aquí no aplica la retención de IVA del 6%. Ya que la empresa contratante no le indica al personal de la constructora cómo desarrollar la obra.

Empresa contrata servicios de seguridad

La «Empresa A» contrata con la «Empresa B» servicios de seguridad.

En este ejemplo sí aplica la retención de IVA del 6%. Debido a que el personal es puesto a disposición y bajo el mando de la «empresa A».

Empresa contrata servicios de alimentos con meseros

La «Empresa A» contrata a la «Empresa B» servicios de alimentos junto con su personal (meseros) para que sirvan a la «Empresa A» en un evento.

Aquí no aplica la retención de IVA del 6%. Por que los meseros no están bajo el mando de la «Empresa A». Están bajo el mando de la «Empresa B».

Empresa contrata servicios de meseros (sin alimentos)

La «Empresa A» contrata a la «Empresa B» servicios de meseros sin alimentos para que sirvan a la «Empresa A» en un evento.

En este caso sí aplica la retención de IVA del 6%. YA que los meseros sí están bajo el mando de la «Empresa A».

Persona contrata servicios de un agente o agencia aduanal

Una persona contrata los servicios de una gente o agencia aduanal para el despacho de mercancías de comercio exterior.

En este ejemplo no aplica la retención de IVA del 6%. Ya que el agente o el personal de la agencia aduanal no está bajo el mando del contratante.

Persona o empresa contrata servicios de mantenimiento de vehículos

Una persona o «Empresa A» contrata servicios de mantenimiento de vehículos con la «Empresa B».

En este caso no aplica la retención de IVA del 6%. Por que la persona o «Empresa A» no dirige al personal de mantenimiento para la reparación de los vehículos.

Variantes de retención de IVA que no son por subcontratación

Hay otros casos en donde aplica una variate de retención de IVA.

Sin embargo no se trata de la retención de IVA del 6% sino de otra regla de la ley del IVA. Por ejemplo:

- Retención de IVA de las dos terceras partes del impuesto trasladado cuando una persona moral contrata los servicios de una persona física.

- Retención de IVA de los cobros de los agremiados, socios, asociados o miembros de una asociación gestión colectiva.

- Retención de IVA de servicios de transporte terrestre de pasajeros o de alimentos a través de plataformas tecnológicas.

- Retención de IVA por servicios de auto transporte terrestre de carga de bienes.

Cómo hacer una factura con retención de IVA 6%

En el siguiente video puedes ver cómo realizar una factura con retención de IVA 6%.

Después de ver el video, puedes continuar leyendo para profundizar a detalle.

Los siguientes pasos son para hacer una factura con retención de IVA 6% dentro de Koatl Facturas.

Lo primero que debes de hacer es iniciar sesión con tu cuenta:

Después haz click en la opción «CFDIs 3.3»:

Ahora haz click en el botón «Crear CFDI»:

Se abrirá un cuadro de diálogo con más opciones. Haz click en el botón azul que dice «Crear nuevo CFDI»:

Enseguida aparecerá el control de edición de tu factura. Aquí lo primero que debes de hacer es capturar a tu cliente receptor.

Ingresa al menos las primeras cuatro letras de su nombre o razón social y selecciona alguna de las opciones:

Selecciona uso del CFDI que necesites. En esta caso usaremos «G03 – Gastos en general»:

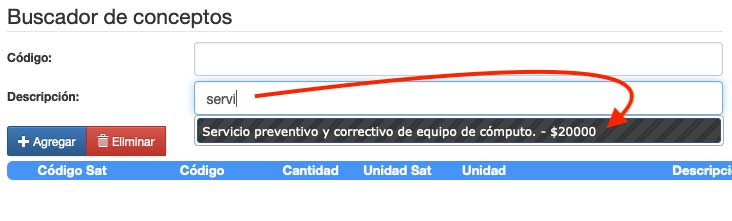

Busca el producto o servicio que vas a facturar ingresando las primeras 4 letras de su código o nombre:

Si aún no has dado de alta tu catálogo de productos. Puedes revisar nuestro post de cómo administrar tu catálogo de productos o servicios en Koatl Facturas.

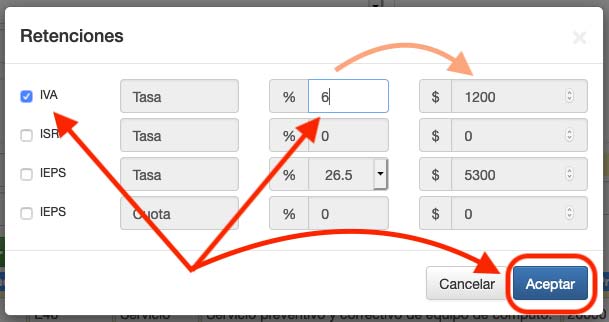

Una vez que tengas tu partida lista, es hora de agregar la retención de IVA del 6%. Haz click en el botón verde que dice «Agregar retenciones»:

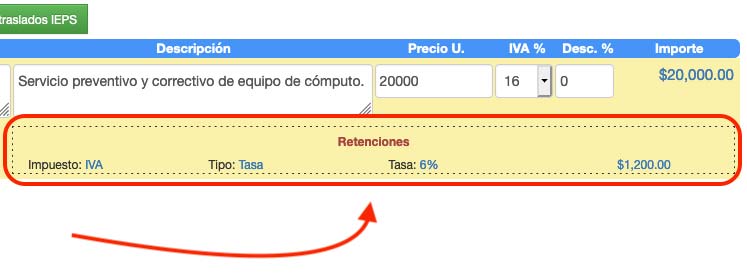

Se abrirá una ventana con las opciones de retenciones disponibles. En este caso activa la opción «IVA».

Después captura el número «6» que corresponde al 6% de retención. El cálculo del monto se hará de manera automática.

Finalmente haz click en el botón azul que dice «Aceptar»:

Listo, tu partida ahora tiene una retención. Deberá de lucir de la siguiente manera:

El siguiente paso es seleccionar el «Método de pago» y «Forma de pago» que necesites:

Valida los montos de tu factura con retención de IVA del 6%. Y finalmente presiona el botón azul «Emitir»:

Sin ir más lejos obtén una cuenta nueva para emitir tu factura con retención de IVA del 6% llenando el siguiente formulario:

O bien, contáctanos vía telefónica a los siguientes números para atenderte personalmente:

- Oficina: (771) 71 0 66 61

- Línea alterna: (771) 71 0 69 25

- Celular: 771 2646 640 (WhatsApp)